Distinguir ativos e passivos é fundamental para entender e controlar as suas finanças. Descubra com este artigo do e-Konomista o que são e como se classificam.

Os ativos e passivos fazem parte da contabilidade de uma empresa e, juntamente com o capital próprio, permitem ter uma fotografia da empresa em determinado momento. A essa fotografia os contabilistas chamam balanço e é um dos documentos contabilísticos que permite avaliar como está a empresa.

Mas não são apenas as empresas que têm ativos e passivos. Estas categorias contabilísticas também estão presentes na vida de todos nós. Tomemos por exemplo as contas bancárias: do lado dos ativos estão ações e outras aplicações que geram rendimento; do lado dos passivos estão as dívidas e pagamentos.

O QUE É UM ATIVO?

Para uma empresa, o ativo corresponde ao lado esquerdo do balanço e é constituído pelo património da empresa. É composto por bens como: o dinheiro, imóveis, equipamentos e mercadorias.

Para cada pessoa singular o ativo representa o dinheiro que tem disponível e tudo o que lhe permite gerar rendimento: ações, juros de depósitos a prazo e de obrigações, rendas de imóveis arrendados.

Se for cientista ou investigador o conhecimento científico também é um ativo e aqui inserem-se patentes e direitos de autor. Estes últimos correspondem aos ativos intangíveis por serem ativos não materiais.

Os ativos podem também ser propriedades, casas ou terrenos que estejam aptos para poderem ser convertidos em meios monetários.

OS ATIVOS GERAM RIQUEZA

Os ativos são considerados investimentos que contribuem para aumentar o poder de aquisição de determinada empresa. Os melhores ativos são os que são mais rentáveis, ou seja, aqueles que geram mais dinheiro com os menores custos e sacrifício.

PRINCIPAIS GRUPOS DE ATIVOS

Ativos circulantes: referem-se aos rendimentos de curto prazo, ou seja, os que geram dinheiro por um período inferior a um ano. No caso das empresas, as mercadorias e os stocks, por exemplo, são ativos circulantes. No caso dos particulares, o dinheiro que que cada pessoa tem no banco na sua conta à ordem é também um ativo circulante.

Ativos não circulantes: correspondem aos ativos de médio e longo prazo e que permanecem na esfera das empresas ou das pessoas singulares, por um período superior a um ano. É nesta categoria de mais longo prazo que se inserem os bens móveis, como equipamentos e veículos. O computador que utiliza para trabalhar insere-se nesta categoria.

EXEMPLOS DE ATIVOS

Há uma vasta lista de ativos que, sejam de curto ou longo prazo, tangíveis ou intangíveis são meios de gerar dinheiro. Há ainda os ativos que permitem gerar ganhos só uma vez, como a venda de um imóvel, e outros que o permitem periodicamente, como o arrendamento, que gera rendimentos ao longo do tempo.

Estes são alguns exemplos de ativos:

Títulos financeiros (como ações);

Imóveis;

Mercadorias;

Direitos de autor e patentes;

Pesquisa científica ou tecnológica;

Terrenos;

Ouro.

O QUE É UM PASSIVO?

Os passivos, juntamente com o capital próprio, correspondem ao lado direito do balanço e representam as fontes de financiamento da empresa, ou seja, os valores que financiaram o ativo.

O mesmo no caso das pessoas singulares. Contraiu um empréstimo para comprar a sua casa? Então tem uma dívida para com o banco, que para si representa uma obrigação, um custo. As prestações do cartão de crédito, a conta da água e da luz ou os impostos são outro exemplo do que podem ser os nossos passivos.

OS PASSIVOS GERAM DESPESA

Os passivos contribuem para diminuir o poder de aquisição do investidor ou da empresa, contrariamente ao ativo. Os piores passivos são os que geram maiores despesas com o menor valor investido. Por exemplo, um empréstimo com uma taxa de juro alta.

PRINCIPAIS GRUPOS DE PASSIVOS

Passivos de curto prazo: são as obrigações que a empresa ou pessoa singular possui a curto prazo, registadas e pagas em menos de 12 meses, e que possuem um fluxo dentro deste prazo. Por exemplo, as dívidas com fornecedores, que são passivos constantes em registos e pagamentos.

Passivos de longo prazo: são os registos das obrigações que a empresa ou pessoa singular possui a longo prazo, e que levam mais tempo a serem pagas, como empréstimos que são pagos aos bancos por mais de um ano.

EXEMPLOS DE PASSIVOS

Juros de empréstimos;

Contas a pagar como água, eletricidade e dívidas a fornecedores ou ao Estado;

Impostos;

Hipoteca;

Carro para deslocação própria;

Casa para habitação própria.

DIFERENÇAS ENTRE ATIVOS E PASSIVOS

Em termos simples, os ativos são elementos geradores de riqueza, ao passo que os passivos geram despesa.

A principal diferença entre os ativos e passivos está nos fluxos monetários a que dão origem. Enquanto osativos estão associados a meios de gerar rendimento, os passivos representam saídas de dinheiro através dos gastos e das despesas que a empresa ou a pessoa singular faz no decorrer da sua atividade.

Por exemplo, pedir empréstimos para financiar a sua atividade e a aquisição de ativos – que pode ser a compra de um carro mais recente para se deslocar mais depressa ou de uma máquina mais moderna para produzir maiores quantidades e/ou com maior economia de recursos.

PORQUE É IMPORTANTE CONHECER OS SEUS ATIVOS E PASSIVOS?

Conhecer e delimitar claramente quais são os seus ativos e os passivos ajuda-o a tomar decisões de investimento. Mas antes importa saber o peso que os ativos e os passivos têm na sua contabilidade pessoal, para poder avaliar se o investimento será vantajoso.

Por exemplo, terá que avaliar todos os custos e rendimentos que terá com determinado investimento e se o investimento não apresenta rendimento positivo a curto prazo e tiver elevados custos, poderá ter que enfrentar turbulências financeiras no curto e médio prazo.

UM CARRO OU UMA CASA SÃO PASSIVOS?

Depende do seu fim. Um carro ou uma casa podem ser um passivo quando se destinam ao uso próprio, uma vez que há diversas despesas associadas como combustível, impostos ou manutenção.

Mas se a viatura é utilizada para fins comerciais e gera retorno financeiro ou se a casa é está arrendada e gera entradas de dinheiro, então ambos são considerados ativos nesta segunda perspetiva.

No caso do imóvel, mesmo se a casa valorizar, não deve ser vista como um ativo. Só deve ser considerada um ativo se houver a intenção de vender.

Fisco emitiu um alerta, no Portal das Finanças, para a existência de um email fraudulento que está em circulação.

A Autoridade Tributária (AT) emitiu um alerta em que chama a atenção para o facto de estarem a ser enviados alguns e-mails fraudulentos para contribuintes.

De acordo com a informação divulgada pela AT, as mensagens são falsas e o seu único objetivo é levar os contribuintes a acederem a páginas maliciosas, desaconselhando-os a efetuarem essa operação.

“A Autoridade Tributária e Aduaneira tem conhecimento de que alguns contribuintes têm recebido mensagens de correio eletrónico provenientes do endereço portaldasfinancas.3aqb9@.pt nas quais é pedido que se carregue num link que é fornecido”, refere num alerta publicado no Portal das Finanças.

A mensagem de correio eletrónico refere que o sistema detetou um alerta sobre um débito relativo ao ano de 2018, falando numa fatura que é enviada em anexo que pode ser consultada “através do site do Portal AT com o ID abaixo”, e à qual o contribuinte é convidado a aceder através de um determinado link.

“Em caso algum deverá efetuar essa operação”, frisa a AT, aconselhando leitura do folheto informativo sobre segurança informática que contém avisos sobre os riscos para os contribuintes de situações deste tipo que podem levar à exposição dados pessoais e acessos a informação pessoal e confidencial.

A renda vitalícia é um rendimento periódico com que pode contar o resto da vida, desde que entra na idade da reforma. Saiba quais são as vantagens com este artigo do E-Konomista.

A renda vitalícia corresponde a um rendimento que pode receber até ao seu falecimento. É efetuado um acordo, sob a forma de contrato, em que uma das partes se compromete a pagar à outra um determinado valor que pode ser sob a forma de dinheiro ou outros benefícios.

Com o envelhecimento da população e a esperança média de vida a aumentar, bem como o constante alargamento da idade da reforma e o sucessivo emagrecimento das pensões da segurança social, assegurar formas complementares de rendimento após o fim da vida ativa é cada vez mais importante.

O QUE PODE ASSEGURAR UMA RENDA VITALÍCIA?

Se precisa ou estima precisar de mais um rendimento extra para a altura da reforma, pode e deve complementar a pensão da Segurança Social para a qual efetua descontos. Pode fazê-lo através de um sistema de poupança para a reforma voluntário, que pode ser privado (seguros e planos poupança) ou público. Estes complementos de reforma disponibilizam várias vantagens.

VANTAGENS DA RENDA VITALÍCIA

Este sistema complementar de poupança para a reforma possibilita vantagens que vão além das que obtém com o simples desconto para a proteção da Segurança Social em caso de doença ou reforma por velhice.

1. COMPLEMENTO DE REFORMA

O dinheiro que desconta de forma complementar para um sistema de poupança para a reforma voluntário, público ou privado, faz com que o seu dinheiro seja capitalizado e quando chegar à idade da reforma irá ter uma renda vitalícia complementar. Além de guardar dinheiro, vai ver o seu dinheiro crescer graças à capitalização. Por isso, para poupar para a reforma este tipo de investimento é mais vantajoso que guardar dinheiro debaixo do colchão.

2. DEDUTÍVEL EM IRS

Além de poder ver a sua pensão de reforma aumentar graças à renda vitalícia de um complemento de reforma voluntário, tem também vantagens fiscais, pois o montante pago para os seguros ou PPR pode ser descontado no IRS.

3. GESTÃO PROFISSIONAL DO SEU DINHEIRO

Pode sempre aplicar dinheiro por conta própria. No entanto, os planos poupança reforma, públicos ou privados, oferecem uma gestão profissional do dinheiro, aplicando-o e administrando-o.

MODALIDADES DE RENDA VITALÍCIA

Na maioria dos casos, a pessoa que investe em Planos Poupança Reforma complementares pode escolher o modo como quer receber o seu rendimento que foi sendo acumulado nestes planos ao longo do tempo com as contribuições das pessoas, se de uma vez só, se mensalmente.

RENDA MENSAL VITALÍCIA

É a modalidade mais comum. Garante uma renda vitalícia ao seu beneficiário durante o resto da sua vida. Este rendimento traduz a reserva financeira que foi sendo acumulada pela contribuição do participante e respetiva capitalização.

RENDA MENSAL VITALÍCIA ABRANGENDO OUTROS BENEFICIÁRIOS

Há outra modalidade de renda vitalícia que não cessa com o falecimento do seu titular/pessoa segurada, mas pode abranger outros beneficiários após esse acontecimento, como os filhos ou cônjuges. Esta renda pode ser vitalícia ou ter um determinado prazo.

RENDA MENSAL VITALÍCIA COM PRAZO GARANTIDO

Esse modelo funciona de forma a assegurar o pagamento da renda até o dia do falecimento do contratante e a continuidade dos pagamentos aos beneficiários por um determinado período após a morte do beneficiário direto/principal. Por exemplo, a renda vitalícia pode continuar a ser recebida pelo cônjuge ou filhos. Tem um prazo para o recebimento total ou parcial, por exemplo, enquanto os filhos forem menores.

RENDA MENSAL COM TERMO CERTO

Este rendimento financeiro não é vitalício e está dependente da forma como o beneficiário decide receber esse rendimento acumulado durante um determinado período de tempo. Pode ser mensalmente, semestralmente, anualmente ou de uma só vez. Essa é uma decisão do beneficiário em acordo com a seguradora.

COMO FUNCIONA A RENDA VITALÍCIA?

NOS SEGUROS PRIVADOS

Dependo das modalidades, nos seguros privados que têm a possibilidade de atribuir uma renda vitalícia, o segurado pode receber uma renda mensal regular, trimestral ou anual cujo montante dependerá do capital total contribuído pelo proprietário e rentabilidade da própria seguradora. Tal como em outros produtos financeiros, há seguros que são mais arriscados que outros, ou seja, a rendibilidade não está garantida à partida. Há outros seguros de renda fixa, em que esse rendimento se encontra definido.

Modalidades e opções

Os seguros privados possibilitam várias modalidades como a renda vitalícia até à morte do segurado e com ou sem a reversão da renda a favor de outros beneficiários, total ou parcial, em caso de falecimento do segurado. A renda a favor de terceiros pode ser temporária ou vitalícia. Tudo depende do que foi contratualizado e do capital acumulado.

NO REGIME PÚBLICO DE CAPITALIZAÇÃO

No caso do PPR do Estado, ou seja, do regime público de capitalização, a Segurança Social disponibiliza um simulador para poder saber qual será a renda vitalícia com que pode contar. Neste regime há também a possibilidade de a renda poder reverter a favor dos seus filhos ou cônjuge, caso estes sejam aderentes do Regime Público de Capitalização. Pode ainda levantar o capital acumulado.

SIMULE

Tanto nos seguros privados como no regime público de capitalização, o valor da renda vitalícia, depende de fatores que, antecipadamente, não são conhecidos. Por isso é importante fazer simulações que, de acordo com um conjunto de pressupostos, permitem ter uma ideia aproximada do montante da renda vitalícia que pode esperar.

Vale ou não a pena ter um seguro de viagem? Saiba quais os detalhes a que deve estar atento antes de contratar um.

Contratar um seguro de viagem antes de umas férias é um passo importante para não se sentir desamparado em caso de susto. Tal como os outros tipos de seguros, o seguro de viagem serve para prestar apoio em caso de acidente, doença ou qualquer outro incidente que o obrigue a procurar tratamento médico ou a repensar a sua estadia.

Pode contratar um seguro de viagem diretamente na agência de viagens ou tratar sozinho da burocracia junto das seguradoras. No primeiro caso, beneficia da agilidade do processo (e não tem de se preocupar com nada); no segundo caso, beneficia da possibilidade de escolher a seguradora que mais lhe compensa sem ter de aceitar aquela com quem a agência de viagens tem protocolo.

ANTES DE CONTRATAR UM SEGURO DE VIAGEM

Antes de assinar a papelada de um seguro de viagem, é aconselhável:

1. CONFIRMAR SE JÁ NÃO TEM UM SEGURO DE VIAGEM

Há cartões de crédito e outros produtos financeiros que incluem seguro de viagem, ou seja, pode estar já coberto por um seguro deste tipo sem saber. Comece por procurar no seu seguro automóvel: é quase certo que este tem uma cobertura em viagem, e essa cobertura aplica-se mesmo quando não leva o carro consigo.

2. CONHEÇA BEM A APÓLICE

A leitura integral da apólice é praticamente obrigatória se quiser evitar surpresas desagradáveis durante as férias. Preste atenção às coberturas, às franquias e, claro, às exceções: com certeza não vai querer comprar um seguro que exclui acidentes desportivos para umas férias numa estância de ski.

3. AVALIE O RISCO DA VIAGEM

O tipo de apólice de seguro de viagem que compra deve estar intimamente ligado ao tipo de viagem que vai fazer.

Uma viagem que envolva maior risco (porque o país é menos seguro ou porque vai praticar atividades perigosas) deve sempre ter uma cobertura mais completa, mesmo que saia mais cara. Já uma viagem normal para um país que à partida não ofereça risco, não precisa de ter uma apólice maior do que o plano base.

CUIDADOS A TER NA HORA DE CONTRATAR UM SEGURO DE VIAGEM

Há detalhes no seguro de viagem que, não estando explícitos na apólice, convém confirmar antes de pagar, não vá o produto em questão não servir os propósitos que devia.

PAÍSES DE EXCLUSÃO

Há países que, por serem considerados demasiado perigosos, são excluídos das coberturas dos seguros. Se vai viajar para um país que está em guerra, por exemplo, convém confirmar que o seu seguro de viagem não o exclui da lista de coberturas, porque se isso acontecer perde o direito a qualquer apoio em caso de sinistro.

FRANQUIAS

Seguros diferentes têm preços diferentes, mas também têm coberturas e franquias distintas. Este detalhe pode assumir uma grande importância dependendo para onde vai. Se os cuidados de saúde no país de destino forem muito caros e a sua franquia for muito alta, pode ter de desembolsar uma grande quantia até começar a partilhar as despesas com a seguradora.

COBERTURA DE ATIVIDADES DESPORTIVAS

Há seguros que não incluem, na apólice base, cobertura de acidentes em atividades desportivas, e outros em que essa cobertura é paga à parte. Se vai fazer uma viagem e planeia fazer desporto, tenha o cuidado de garantir que está sempre coberto pela proteção que pagou, até porque a prática de desporto pode aumentar o risco de acidentes.

COBERTURAS ANUAIS

É possível subscrever um seguro de viagem que cubra várias viagens no espaço de um ano. Esta modalidade, que pode dar jeito a quem viaja muito, é mais cara do que as outras mas compensa dependendo dos destinos, da duração das viagens e da frequência com que sai do país.

LIMITES DE IDADE

Uma das piores (e mais discretas) desvantagens do seguro de viagem são os limites de idade. Tal como acontece nos seguros de saúde, estes produtos aceitam participar nas despesas de viajantes relativamente jovens, mas quando a idade é mais avançada o caso pode mudar de figura. O problema é que só um bom corretor lhe vai dizer-lhe. Assim e função da idade que tenha, convém confirmar, por si mesmo, se o seguro de viagem que contratou é válido e se não está só a comprar algo que não lhe serve.

COBERTURA DE VACINAS

Tenha sempre presente que o seguro de viagem não cobre o plano de vacinas quando este é necessário para visitar um país. As vacinas terão de ser inteiramente suportadas por si, já que o seguro só se responsabiliza pelas despesas incorridas ao longo da viagem.

EXCLUSÃO DO PAÍS DE ORIGEM

Imagine que contratou um seguro de viagem mas, já no aeroporto, escorrega nas escadas e fratura um pé. O seguro de viagem cobre este incidente?

A resposta é “não”. O seguro de viagem só cobre incidentes que tenham acontecido no país de destino e não se responsabiliza pelos acidentes que aconteçam no país de origem. Este é, por isso, mais um motivo para pensar bem se quer, ou não, contratar um seguro de viagem.

Este artigo do E-Konomista ensina-lhe tudo o que precisa de saber sobre como abrir atividade nas Finanças. Saiba também como cessar atividade e dar início à atividade na Segurança Social.

Se está a ponderar trabalhar por conta própria (trabalhador independente) saiba que para o fazer terá de cumprir requisitos processuais junto das Finanças e da Segurança Social, nomeadamente conhecer os passos associados para saber como abrir atividade nas Finanças,

O primeiro passo, ainda antes de iniciar a atividade efectivamente, será o de comunicar essa mesma intenção nos serviços das Finanças, através da entrega da declaração de início de atividade (artigo 31.º do CIVA, artigo 112.º do CIRS e artigo 118.º do CIRC).

A entrega da declaração de início de atividade pode ser efetuada presencialmente, num qualquer serviço das Finanças ou nas lojas do cidadão, ou por via eletrónica, através do Portal das Finanças. Também quem pretender cessar atividade terá de o comunicar à Autoridade Tributária, podendo igualmente fazê-lo pela internet.

Refira-se, no entanto, que caso pretenda apenas efetuar um serviço único (ato isolado) não necessita de abrir atividade. Fique, então, a par dos procedimentos de como abrir atividade nas Finanças.

COMO ABRIR ATIVIDADE NAS FINANÇAS: PASSO A PASSO

Como referido, o primeiro passo é efetuar o pedido de início de atividade (entrega da declaração), ainda antes do início da mesma, que pode ser realizado presencialmente, numa repartição das Finanças, ou online, através do Portal das Finanças.

Se o fizer numa repartição das Finanças, basta levar consigo o Cartão de Cidadão e o IBAN. Terá de indicar a atividade que vai exercer e a partir de que data, sendo estimado um montante que irá receber mensalmente, para o cálculo do ganho anual e do regime de IVA (habitualmente é escolhido o regime simplificado, mas pode também optar pela contabilidade organizada, implicando recorrer a um Técnico Oficial de Contas – TOC).

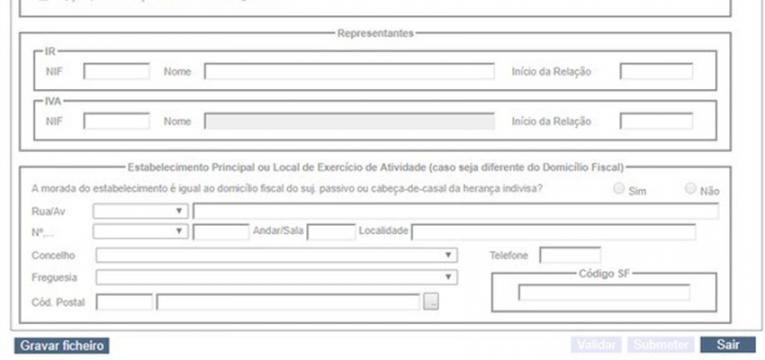

Se o fizer no Portal das Finanças, depois de fazer login, com o seu NIF e da senha de acesso ao Portal, deve proceder aos seguintes passos:

1. “Cidadãos ou empresas” | “Entregar” | “Declarações” | “Atividade” | “Declaração de início de atividade” (via contribuinte).

Depois de abrir a declaração terá de indicar a atividade que pretende exercer. Pode fazê-lo através dos códigos CAE ou dos códigos do artigo 151.º do CIRS.

2. Ou, se a declaração for entregue pelo Contabilista Certificado (CC), no caso do regime de contabilidade organizada:

“Contabilista Certificado” | “Entregar” | “Declarações” | “Atividade” | “Declaração de início de atividade”.

3. Finalmente deve confirmar os dados já pré-preenchidos, completar o preenchimento da declaração, verificar, validar e submeter a declaração.

COMO ABRIR ATIVIDADE NAS FINANÇAS: LISTA DE ATIVIDADES

Para saber qual o código que melhor se ajusta à atividade que vai exercer consulte:

“Cidadãos ou Empresas” | “Entregar” | “Declarações” | “Atividade” | “Cessação de Atividade”

Tal como abrir atividade nas Finanças, também cessar o processo pode ser efetuado pelo sujeito passivo coletivo ou singular (regime simplificado) ou pelo TOC do sujeito passivo (contabilidade organizada).

SEGURANÇA SOCIAL

Ao efetuar o início da atividade nas Finanças está também automaticamente, através de cruzamento de dados, a dar início à atividade na Segurança Social (basta ao trabalhador estar inscrito na Segurança Social, com um número identificativo), ou seja, a inscrição é efetuada de forma automática, sem ser necessária a comunicação à Segurança Social. No entanto, é importante que se informe dos valores a pagar, calculados de acordo com a previsão de rendimentos mensais que disse nas Finanças.

A EZATA pode utilizar cookies para memorizar os seus

dados de início de sessão, recolher estatísticas para otimizar a funcionalidade do site e para

realizar ações de marketing com base nos seus interesses.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Estes cookies são necessários para permitir a funcionalidade principal do site e são

ativados automaticamente quando utiliza este site.

Cookies Necessários

Permitem personalizar as ofertas comerciais que lhe são apresentadas, direcionando-as

para os seus interesses. Podem ser cookies próprios ou de terceiros. Alertamos que,

mesmo não aceitando estes cookies, irá receber ofertas comerciais, mas sem

corresponderem às suas preferências.

Cookies Funcionais

Oferecem uma experiência mais personalizada e completa, permitem guardar preferências,

mostrar-lhe conteúdos relevantes para o seu gosto e enviar-lhe os alertas que tenha

solicitado.

Cookies Publicitários

Permitem-lhe estar em contacto com a sua rede social, partilhar conteúdos, enviar e

divulgar comentários.