Comprar casa com crédito habitação a 100% vai ser possível. Explicamos como aderir à garantia pública e cumprir as regras do BdP. Fonte: Idealista News

Uma lufada de ar fresco foi sentida pelos jovens portugueses que querem comprar casa. Além de já não terem de pagar o IMT e Imposto de Selo, em breve também vão ter acesso à garantia pública, que dá créditos habitação com financiamento a 100%. Estas duas medidas, juntas, vão ajudar a melhorar o acesso à habitação para os jovens até aos 35 anos. Mas enquanto a isenção de impostos permite poupar (e muito), a garantia pública vai aumentar as prestações da casa, exercendo maior pressão sobre os salários destes jovens. Neste artigo preparado pelo idealista/news, revelamos qual é o rendimento que uma família jovem deve ganhar, no mínimo, para aderir à garantia pública e cumprir as regras do Banco de Portugal (BdP).

Depois da isenção do IMT e Imposto de Selo entrar em vigor ajudando os jovens até aos 35 anos a poupar milhares de euros na compra de casa, na semana passada foi publicada em Diário da República a tão aguardada portaria que vem regulamentar a garantia pública, uma nova medida que possibilita a concessão de créditos habitação com financiamentos a 100%, contornando, assim, a regra do BdP que limita os empréstimos a um máximo de 90% do menor valor entre o preço da casa e da avaliação bancária. Mas, embora este instrumento já esteja em vigor, os jovens vão ter de esperar até dezembro ou até mesmo ao início de 2025 para poder aderir à garantia pública, porque os bancos têm três meses para colocar em prática esta ajuda à compra de casa.

“O financiamento a 100% cria ainda mais pressão a este nível [taxa de esforço], uma vez que, logicamente, um maior montante de financiamento leva a uma prestação superior do empréstimo”, Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal

Enquanto as instituições financeiras se preparam para disponibilizar a garantia pública no crédito habitação, os jovens que querem comprar casa podem já começar a fazer contas à vida para perceber se compensa (ou não) dispensar a entrega de poupanças para dar entrada no empréstimo. Afinal, ao contratarem um empréstimo habitação a 100% (ao invés de 90% ou 80%, que obriga a ter uma poupança no valor equivalente para dar de entrada), os novos compradores vão pagar prestações da casa bem mais elevadas e ainda têm de cumprir as regras do regulador português relativas aos limites da taxa de esforço (até 50% no máximo) e às maturidades dos empréstimos (máximo de 40 anos no caso de os jovens terem idade igual ou inferior a 30 anos). Foi por isso mesmo que vários banqueiros já alertaram que a garantia pública só vai beneficiar os jovens com maiores rendimentos, tratando-se de um nicho.

“A possibilidade de financiamento a 100%, cumulativamente à isenção de IMT e IS, abre a possibilidade de acesso à compra de habitação aos jovens que não tiveram condições de constituir poupança, ainda que seja apenas uma das dificuldades destas famílias”, diz Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal. Mas avisa também que “o preço da habitação pressiona a taxa de esforço dos jovens e o financiamento a 100% cria ainda mais pressão a este nível, uma vez que, logicamente, um maior montante de financiamento leva a uma prestação superior do empréstimo”.

Foto de MART PRODUCTION no Pexels

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal.

Quanto é que os jovens devem ganhar para aderir à garantia pública?

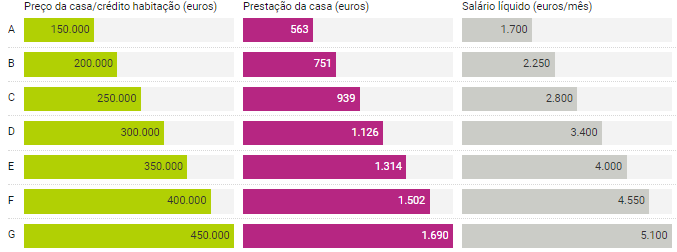

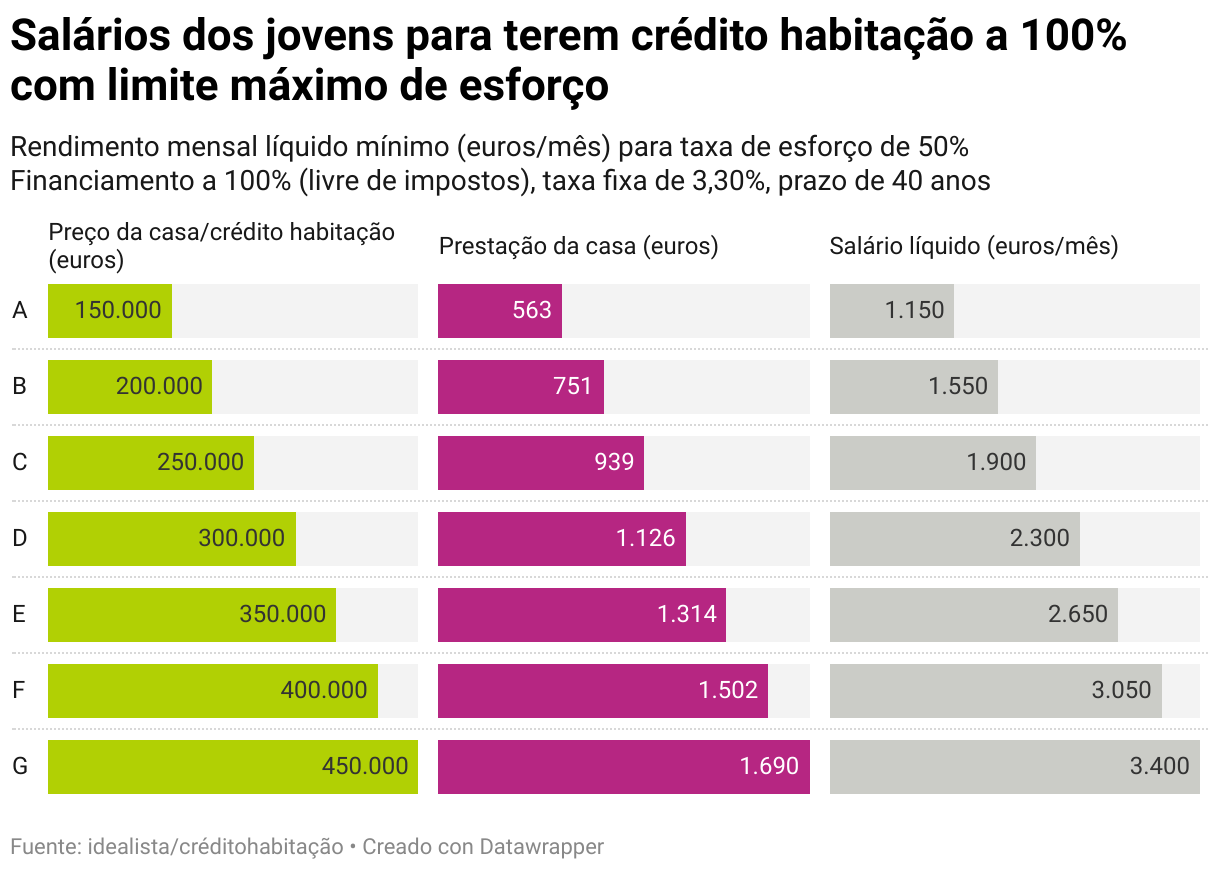

As simulações preparadas pelo idealista/créditohabitação revelam qual é o salário que um agregado familiar jovem deve auferir (no mínimo) para aderir à garantia pública com financiamento a 100% a taxa fixa de 3,30%, cumprindo as regras do BdP nomeadamente a taxa de esforço máxima de 50% e a maturidade de até 40 anos para jovens com idade igual ou inferior a 30 anos.

Os resultados mostram que se uma família jovem quiser avançar com a compra de uma casa de 150 mil euros, pedindo um crédito habitação de igual valor com a garantia do Estado (financiamento a 100%), a prestação a pagar será de 563 euros mensais. Para que a sua taxa de esforço não supere o mínimo imposto pelo BdP (de 50%), estes jovens têm de auferir um rendimento líquido mensal superior a 1.150 euros.

Salários dos jovens para terem crédito habitação a 100% com limite máximo de esforço

Rendimento mensal líquido mínimo (euros/mês) para taxa de esforço de 50%

Financiamento a 100% (livre de impostos), taxa fixa de 3,30%, prazo de 40 anos

Prestação da casa (euros)1Fuente: idealista/créditohabitaçãoDescargar los datosInsertar Descargar la imagenCreado con Datawrapper

À medida que o preço de compra da casa (e do financiamento bancário) sobe, as prestações também crescem. E, por isso, os jovens têm de ganhar cada vez mais para que a prestação da casa não pese mais de metade dos seus rendimentos líquidos, mostram ainda as simulações. Por exemplo, no caso de um crédito habitação a 100% para comprar casa de 250 mil euros, os jovens têm de ter um salário líquido superior a 1.900 euros por mês, para que a prestação de 939 euros não sufoque o seu orçamento e a taxa de esforço não seja superior a 50%.

No caso de os jovens quererem avançar com a compra de uma casa de 450 mil euros (o valor máximo que a garantia pública abrange), têm de auferir mais de 3.400 euros líquidos por mês para que a prestação de 1.690 euros não exceda metade do seu salário.

Quais os salários dos jovens para terem crédito da casa a 100% e menor taxa de esforço?

Rendimento mensal líquido mínimo (euros/mês) para taxa de esforço de 33%

Financiamento a 100% (livre de impostos), taxa fixa de 3,30%, prazo de 40 anos

Preço da casa/crédito habitação (euros)

Prestação da casa (euros)

Salário líquido (euros/mês)

Se os jovens quiserem beneficiar da garantia pública tendo uma maior margem financeira no seu orçamento familiar, terão de ganhar bem mais. Portanto, para que a prestação da casa não represente mais de um terço do seu ordenado (ou seja, para uma taxa de esforço de 33%), a família tem de ganhar:

- mais de 1.700 euros líquidos na compra de casa por 150 mil euros;

- mais de 2.800 euros na aquisição de uma habitação de 250 mil euros;

- e um valor superior a 5.000 euros na compra de casa de 450 mil euros.

Importa recordar também que há um limite máximo de salários para aderir à garantia pública, uma vez que os rendimentos não podem ultrapassar o 8.º escalão do IRS (81.199 euros). A par deste critério, medida está só destinada a jovens entre os 18 anos até aos 35 anos (inclusive) com domicílio fiscal em Portugal, que não sejam proprietários de alguma fração autónoma ou prédio urbano habitacional.

E o crédito garantido tem de ser destinado à compra da primeira habitação própria e permanente (excluindo casas em construção), sendo que a garantia pessoal do Estado não pode ultrapassar 15% do valor da transação da casa. Ou seja, o Estado torna-se fiador responsabilizando-se pelo pagamento de até 15% do valor do empréstimo caso o jovem entre em incumprimento.

Assim, os jovens que ponderem comprar casa devem calcular bem qual é o peso da prestação da casa sobre o seu salário com financiamento a 100% e qual será a redução no valor da prestação caso deem poupanças de entrada no crédito habitação (passando a um financiamento de 90%, por exemplo). Ao que tudo indica, os jovens vão poder aderir à garantia pública em vários bancos – esperando-se que as maiores instituições bancárias adiram – a partir de dezembro ou do início do próximo até ao final de 2026. E o Governo deixou ainda em aberto a possibilidade de prolongar a medida, depois de avaliar o seu impacto.

{kind=link}