Jovens passaram a representar quase metade dos pedidos de crédito habitação no verão de 2024, mostra relatório do idealista Fonte: Idealista News

O interesse dos jovens portugueses em comprar casa está a reanimar, relacionando-se com a nova isenção de IMT e Imposto de Selo (IS), que entrou em vigor no passado dia 1 de agosto. Já são milhares de compradores desta faixa etária que beneficiaram da isenção de impostos na aquisição da primeira habitação. E, como o acesso à habitação própria em Portugal passa muito pelo financiamento bancário, também se observou um aumento expressivo da procura por crédito habitação por parte das pessoas até aos 35 anos entre julho e setembro deste ano, passando a representar quase metade do total.

Embora a medida esteja em vigor há pouco mais de dois meses, o IMT Jovem já estar a ter uma boa adesão, uma vez que mais de 4.000 jovens até aos 35 anos usufruíram da isenção dos impostos na compra de casa, poupando, assim, milhares de euros na transação de compra de casa. “A poupança até milhares de euros no pagamento de impostos é um alívio importante para os jovens que veem no aforro uma das principais dificuldades para o acesso à habitação”, analisa Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal.

A verdade é que a compra de casa em Portugal está intimamente ligada à contratação de empréstimos habitação, sendo que em termos gerais as famílias – devido a um nível salarial mais baixo do que o custo de vida – não conseguem poupar o suficiente para pagar as habitações a pronto. Este cenário é ainda mais evidente numa altura em que os preços das casas não param de aumentar (estando mesmo a acelerar a subida). Aliás, conseguir um fundo de reserva só para dar entrada da casa já é, para muitos, um desafio – no entanto, atualmente, com a garantia pública jovem, abre-se a possibilidade de contratar créditos habitação com financiamentos a 100% (ao invés de 90%, o limite recomendado pelo Banco de Portugal).

“Como a necessidade de aforro é uma das dificuldades dos jovens no acesso à compra de habitação, as medidas de vantagens fiscais e as já anunciada possibilidade de financiamento a 100% (…) gerou uma maior procura de crédito por parte desta faixa etária”, Miguel Cabrita, responsável pelo idealista/créditohabitação em Portugal.

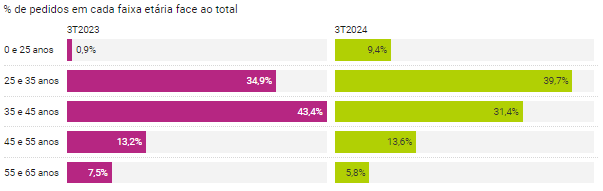

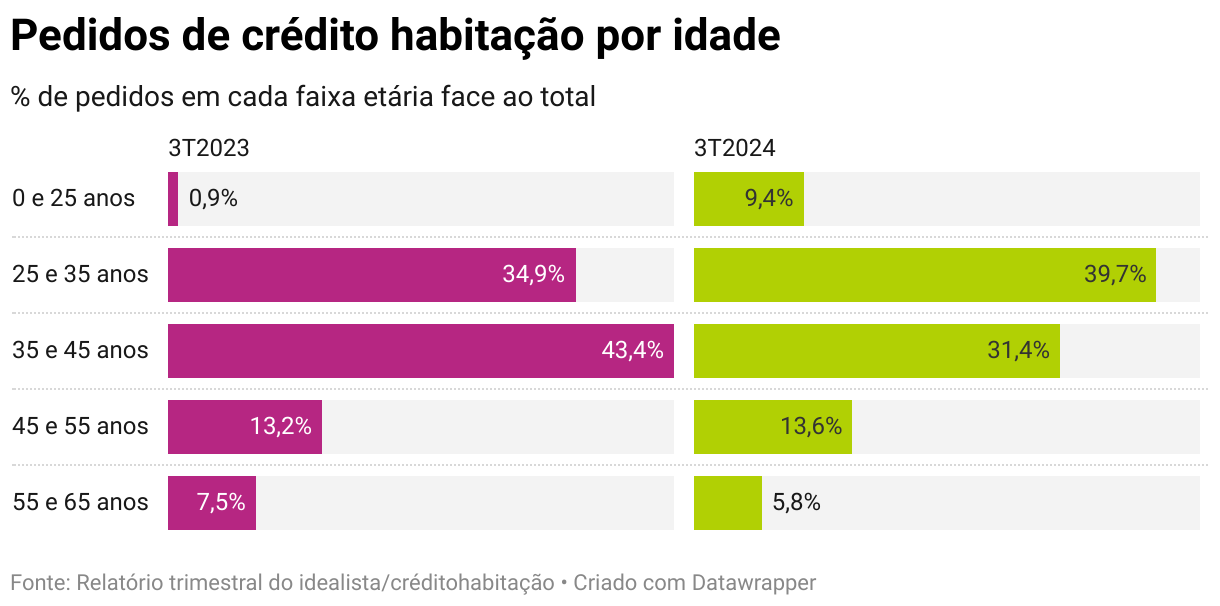

É neste contexto que se verifica que a isenção de IMT jovem na compra de casa também teve um impacto em alta na procura de empréstimo habitação em Portugal. Os dados do relatório trimestral do idealista/créditohabitação mostram isso mesmo: no verão de 2023, cerca de 35,8% dos pedidos de financiamento foram feitos por jovens com 35 anos ou menos; mas no terceiro trimestre de 2024, altura em que esta isenção de impostos entrou em vigor, este grupo passou a representar 49,2% do total de pedidos de crédito habitação, refletindo um aumento de 13,4 pontos percentuais (p.p.) em apenas um ano.

“Como a necessidade de aforro é uma das dificuldades dos jovens no acesso à compra de habitação, as medidas de vantagens fiscais e as já anunciada possibilidade de financiamento a 100%, tal como seria esperado, gerou uma maior procura de crédito por parte desta faixa etária”, confirma Miguel Cabrita, indicando que “muitos jovens procuraram apenas esclarecimento relativamente ao impacto das novas medidas”. No caso da garantia pública, é importante que os jovens entendam que “uma maior percentagem de financiamento resulta num incremento na prestação do crédito habitação e, por sua vez, numa maior necessidade de rendimento líquido mensal para fazer face ao serviço da dívida”, alerta ainda.

A par deste novo alívio fiscal para os jovens que querem comprar casa, o mercado hipotecário também se tornou mais atrativo no verão de 2024, numa altura em que os juros do crédito habitação estão a descer a olhos vistos. Em agosto, a taxa média dos novos créditos habitação caiu para 3,43%, segundo revelou o Banco de Portugal (BdP). E esta queda deve-se não só à maior oferta de taxas mistas mais baratas, mas também às recentes descidas das taxas Euribor, que deverão continuar a diminuir à medida que o Banco Central Europeu (BCE) avança com novos alívios na sua política monetária. Aliás, para hoje mesmo é esperado um novo corte de juros pelo regulador do euro.

Freepik

Acompanha toda a informação imobiliária e os relatórios de dados mais atuais nas nossas newsletters diária e semanal.

Jovens passam a representar quase metade dos pedidos de crédito habitação

Tudo indica, portanto, que houve um aumento expressivo da procura de crédito habitação por parte de jovens compradores assim que a isenção de IMT e IS entrou em vigor, no passado dia 1 de agosto. Isto porque, no verão de 2024, os pedidos de empréstimos habitação solicitados por jovens com 35 anos ou menos passaram a representar quase metade do total (49,2%), enquanto um ano antes o seu peso na procura era bem inferior (35,8%).

Foi precisamente a faixa etária entre os 25 e 35 anos a que registou a procura mais expressiva por crédito habitação no terceiro trimestre deste ano (39,7%), depois de ter subido 4,8 p.p. face ao mesmo período de 2023. Mas o maior aumento anual da procura foi sentido pelas pessoas até aos 25 anos, que passaram a representar 9,4% do total (mais 8,5 p.p. que há um ano), mostram ainda os mesmos dados do relatório agora analisados pelo idealista/news.

Pedidos de crédito habitação por idade

Fonte: Relatório trimestral do idealista/créditohabitaçãoDescarregar estes dadosIncorporar Descarregar imagemCriado com Datawrapper

Esta maior procura de crédito habitação por jovens acabou por ter efeito na média de idades dos proponentes, que passou de 38 anos no verão de 2023 para 37 anos no terceiro trimestre desde ano. De notar ainda, que a idade média dos mutuários em Portugal assumiu uma tendência decrescente depois de o Banco de Portugal ter lançado uma recomendação macroprudencial ao mercado bancário, em 2022, com novos prazos dos empréstimos da casa consoante as idades dos titulares.

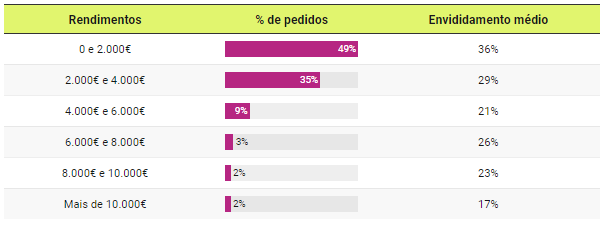

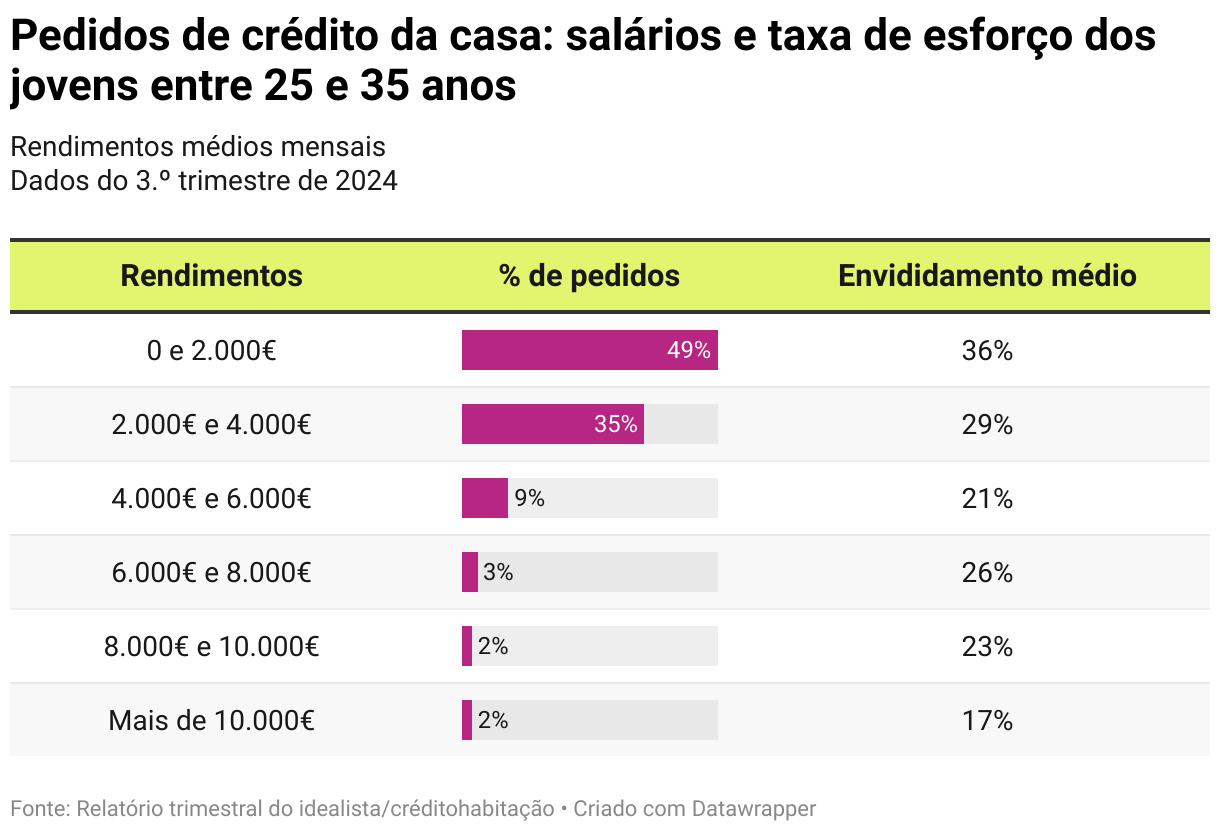

Focando os pedidos de crédito habitação dos jovens entre os 25 e 35 anos – a faixa etária que têm um peso mais expressivo no total de solicitações –, verifica-se que quase metade (49%) possui rendimentos médios brutos mais baixos (até 2.000 euros), apresentando um endividamento médio de 36%. Cerca de um em cada três jovens nesta faixa etária possui rendimentos entre 2.000 euros e 4.000 euros, com as prestações da casa a pesar, em média, 29% nos seus salários brutos.

Já a grande maioria dos jovens com 25 anos ou menos – faixa etária que representa 9,4% dos pedidos no verão de 2024 – tem salários brutos inferiores a 2 mil euros (66% do total), com uma taxa de esforço média de 34%. Cerca de 34% dos pedidos foram apresentados por jovens com salários entre os 2.000 euros e 4.000 euros, sendo que nestes casos o endividamento médio caiu para 29%.

Pedidos de crédito da casa: salários e taxa de esforço dos jovens entre 25 e 35 anos

Rendimentos médios mensais

Dados do 3.º trimestre de 2024

Fonte: Relatório trimestral do idealista/créditohabitaçãoDescarregar estes dadosIncorporar Descarregar imagemCriado com Datawrapper

Escrituras de créditos da casa por jovens também sobem (mas menos)

Embora haja mais jovens a procurar empréstimos para comprar casa desde que a isenção de IMT e IS entrou em vigor, nem todos resolvem contratar logo um crédito habitação. Este compasso de espera acontece por diferentes motivos: há quem aguarde a resolução de questões burocráticas relacionadas com a transação da casa; há também quem opte por poupar mais dinheiro para dar de entrada no empréstimo; ou, pelo contrário, há quem possa estar a aguardar pela garantia pública jovem, que deverá estar disponível no final do ano e abre a porta à contratação de créditos da casa com financiamento a 100%.

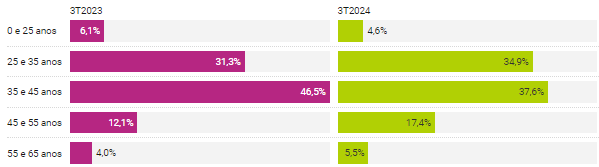

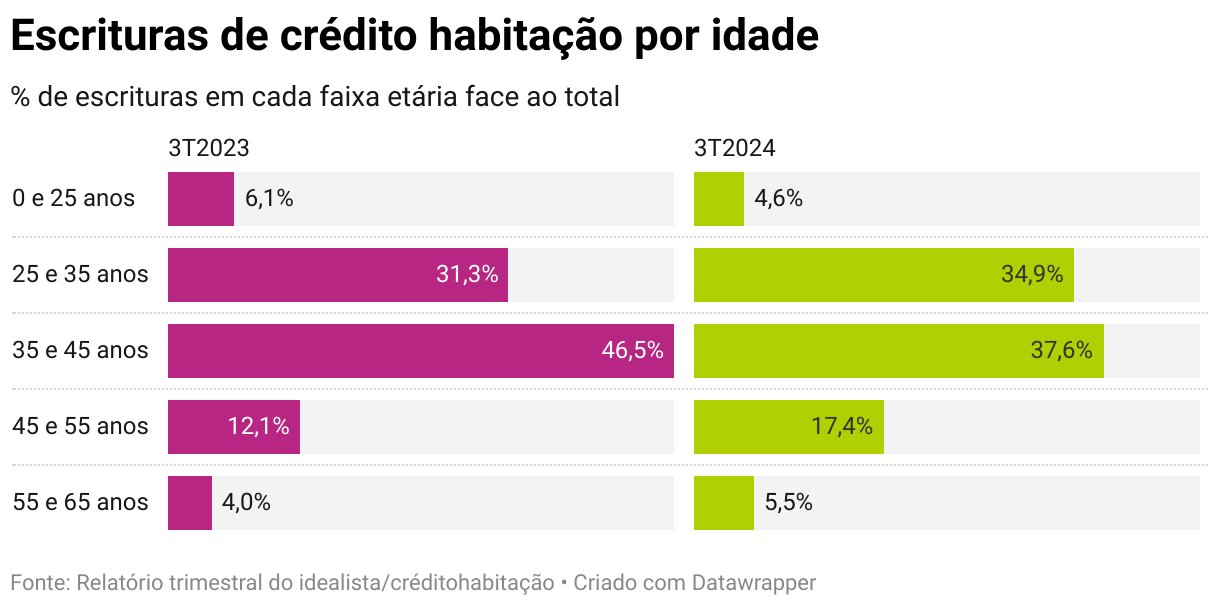

Ainda assim, também se observou um aumento de jovens a avançar com escrituras de crédito habitação, embora menos expressivo do que na procura. O relatório hipotecário trimestral indica que os jovens até aos 35 anos representaram 39,5% dos contratos de empréstimo habitação formalizados no verão de 2024, mais 2,1 pontos percentuais do que no ano passado (37,4%).

Escrituras de crédito habitação por idade

% de escrituras em cada faixa etária face ao total

Fonte: Relatório trimestral do idealista/créditohabitaçãoDescarregar estes dadosIncorporar Descarregar imagemCriado com Datawrapper

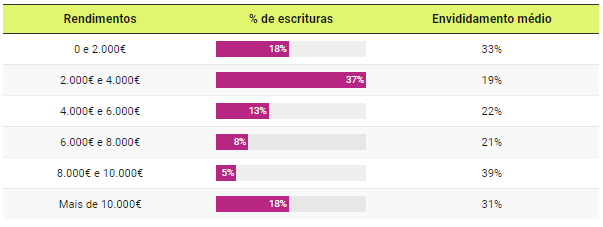

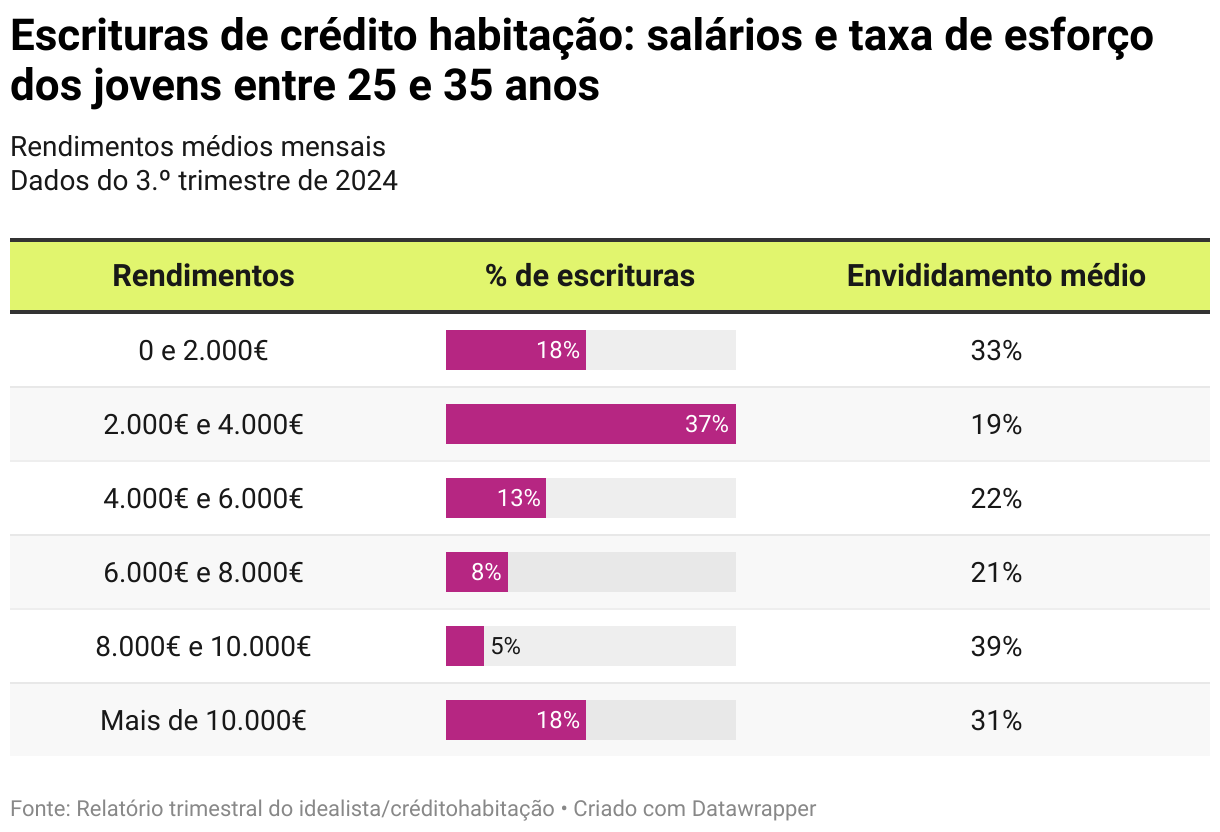

A faixa etária jovem mais expressiva continua a ser entre os 25 e 35 anos, representando 34,9% do total. Mas, ao contrário do que se observou na procura onde os mais interessados tinham baixos salários, foram os jovens que auferem entre 2.000 euros e 4.000 euros os que mais formalizaram créditos habitação (37% dos contratos). E conseguiram fazê-lo com uma taxa de esforço média de 19%.

Os jovens com salários mais baixos (até 2.000 euros) representaram, ainda assim, cerca de 18% do total de contratos hipotecários formalizados na faixa etária entre os 25 e 35 anos, mas com uma taxa de esforço bem superior, de 33%. O que salta à vista é que os jovens nestas idades que auferem mais de 10.000 euros brutos também representaram 18% dos créditos da casa formalizados no verão, com uma taxa de esforço de 31% (talvez porque tendam a comprar casas mais caras).

No universo de créditos habitação fechados, os jovens até aos 25 anos representam apenas 4,6% das escrituras no verão de 2024. Destes, 40% tem rendimentos até 2.000 euros (esforço médio de 31%), e outros 40% aufere entre 2.000 e 4.000 euros (esforço de 30%). Ainda 20% possui rendimentos médios brutos entre 4.000 e 6.000 euros, com um endividamento médio de 24%.

Escrituras de crédito habitação: salários e taxa de esforço dos jovens entre 25 e 35 anos

Rendimentos médios mensais

Dados do 3.º trimestre de 2024

Fonte: Relatório trimestral do idealista/créditohabitaçãoDescarregar estes dadosIncorporar Descarregar imagemCriado com Datawrapper

Recorde-se que os jovens só ficam isentos de pagar IMT e IS na compra da sua primeira habitação própria e permanente, desde que custe até 316.272 euros. Esta medida do Governo da AD abrange jovens até aos 35 anos, não dependentes, nem proprietários de casas há menos de três anos, por exemplo. E quem for proprietário de uma habitação em ruína ou apenas de parte dela, na sequência de partilhas, perde o direito a este benefício fiscal.

O limite do valor isento de IMT e IS pode mudar com o Orçamento de Estado para 2025 (OE2025), uma vez que a proposta de lei prevê uma atualização de 2,3% dos escalões do IMT, um valor em linha com a inflação. Assim, se o OE2025 for aprovado, o limite do valor da casa abrangido pela isenção total do IMT para jovens passará dos atuais 316 mil euros para 324 mil euros. No caso da isenção de IMT parcial – em que só se paga imposto sobre a parcela acima do valor totalmente isento – o limite máximo passará de 633 mil euros para 648 mil euros.

{kind=link}

{kind=link}

{kind=link}

{kind=link}